Kết quả 1 đến 1 của 1

-

15-10-2012, 04:35 AM #1Guest

tác giả: tranngocbau

vfpress

Có khá nhiều bài viết của những nhà nguyên cứu nói về vấn đề cơ chế điều hành lãi suất tại Việt Nam và Hoa Kỳ, nhưng nhiều bài viết chưa thực sự đúng và sát với bản chất thực sự của các loại lãi suất này đôi khi còn sai lệch chẳng hạn như bài viết này http://www.cfoviet.com/2011/07/lai-s...hi-truong.html (CFOViet.com), đây là bài viết mắc khá nhiều lỗi về kiến thức và nếu những đọc giả đọc bài viết này thì quả là tai họa vì họ sẽ có những tư duy sai lạc. Vì thế mình viết bài tổng hợp về kiến thức Lãi suất điều hành tại Việt Nam và Hoa Kỳ theo kiến thức cũng như kinh nghiệm nguyên cứu của mình về vấn đề này mong rằng sẽ giúp những bạn chưa có kiến thức sẽ có cho mình một lượng kiến thức nhất định và những bạn đã có kiến thức thì coi đây là một room thảo luận về vấn đề này.

Trước tiên mình xin định nghĩa theo quan điểm cá nhân tất cả những loại lãi suất điều hành chính tại Việt Nam và Hoa Kỳ.

1. Lãi suất OMO: là lãi suất mà NHTW đặt ra khi bơm vốn cho các tổ chức tin dụng trên thị trường mở, được giao dịch qua các hợp đồng Repo giấy tờ có giá giữa 2 bên là NHTW và các tổ chức tín dụng. Bản chất đây là một loại lãi suất chính sách do NHTW quy định nhằm tác động gián tiếp đến lượng tiền lưu thông trong hệ thống.

2. Lãi suất cơ bản việt nam đồng: Theo bộ luật dân sự quy định thì lãi suất cơ bản là lãi suất do Ngân hàng Nhà nước công bố làm cơ sở cho các tổ chức tín dụng ấn định lãi suất kinh doanh và các loại lãi suất này không được vượt quá 150% lãi suất cơ bản. Bản chất đây là loại lãi suất hành chính nó được ngân hàng nhà nước ấn định tại một thời điểm nào đó nhằm định hướng lãi suất cho vay trên thị trường.

3. Lãi suất chiết khấu (Tái chiết khấu) : Đây là loại lãi suất mà NHTW ấn định khi các tổ chức thiếu hụt vốn tạm thời mang giấy tờ có giá đến chiết khấu tại cửa sổ chiết khấu của NHTW.

4. Lãi suất Tái cấp vốn: Đây là loại lãi suất mà NHTW ấn định khi các tổ chức tín dụng thiếu hụt vốn trầm tọng mà không thể tiếp cận các kênh khác như liên ngân hàng, cửa sổ chiết khấu,.. mang hợp đồng tín dụng cho vay khách hàng đến NHTW xin cấp vốn. Về bản chất đây là loại lãi suất phạt của NHTW đối với các tổ chức tín dụng mất thanh khoản nhưng không có giấy tờ có giá.

5. Lãi suất bình quân liên ngân hàng: Đây là loại lãi suất được tính bằng trung bình lãi suất các khoản cho vay trong thời gian ngắn giữa các ngân hàng với nhau. Về bản chất đây là lãi suất cho vay giữa các ngân hàng với nhau và hầu như chỉ dựa trên tín chấp, nó phản ánh khá rõ thanh khoản trong ngắn hạn của hệ thống ngân hàng.

6. Lãi suất quỹ dự trữ liên bang (Fed funds rate - FFR): Đây là lãi suất mà FED sử dụng nguồn tiền từ quỹ dự trữ liên bang để cho các trung gian tài chính nhận tiền gửi vay qua đêm nhằm đảm bảo đủ dự trữ bắt buộc theo quy định. FFR được ủy ban thị trường mở (FOMC) công bố sau các phiên họp định kỳ. Về bản chất FFR không mang tính chất ấn định cụ thể mà thực chất chỉ là lãi suất mục tiêu để FED thực hiện các nghiệp vụ khác như thị trường mở để điều tiết nhằm đạt đến lãi suất mục tiêu đã công bố.

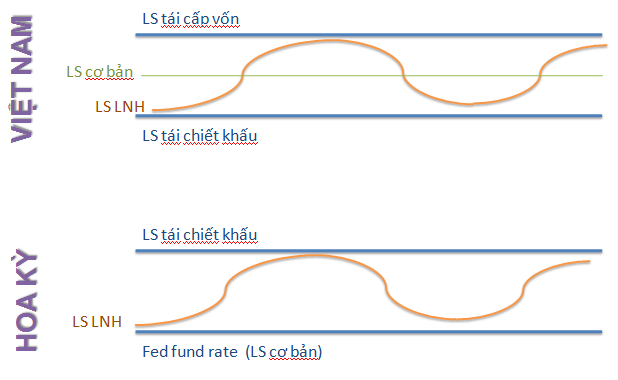

Sự khác biệt trong cơ chế điều hành lãi suất tại Việt Nam và Hoa Kỳ.

Cơ chế điều hành tại Việt Nam: Lãi suất tái chiết khấu có mức thấp nhất và nó là lãi suất sàn, lãi suất tái cấp vốn là lãi suất phạt vì thế đây là loại lãi suất cao nhất và là lãi suất trần. Lãi suất cơ bản được NHNN ấn định nằm giữa lãi suất tái cấp vồn và lãi suất chiết khấu. Lãi suất liên ngân hàng sẽ được NHNN điều tiết thông qua các kênh khác để lãi suất này chạy trong vùng mục tiêu trần (lãi suất tái cấp vốn) và sàn (lãi suất chiết khấu), nếu thực tế chạy như mô hình này thì NHNN đã thành công trong việc điều hành lãi suất.

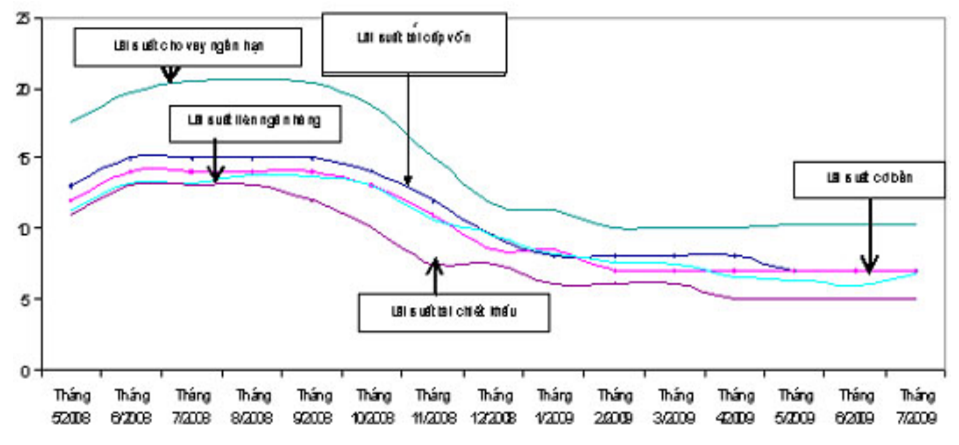

Chúng ta cùng xem lại lịch sử điều hành của NHNN thế nào

Diễn biến từ T5/2008 - T7/2009: Tuy rằng đây là thời kỳ mà cuộc khủng hoảng tài chính thế giới tác động mạnh tới nền kinh tế Việt Nam làm lạm phát trong nước ở mức cao và lãi suất không ngững leo thang nhưng NHNN có vẻ đã làm khá tốt nhiệm vụ điều hành lãi suất của mình theo mục tiêu khi các loại lãi suất chạy khá đúng theo mô hình điều hành, lãi suất liên ngân hàng chạy trong vùng trần sàn là lãi suất tái cấp vốn và lãi suât chiết khấu, lãi suất cơ bản cũng được điều chỉnh nhanh nhạy để điều tiết thị trường.

Diễn biến từ T1/2009 - T9/2010: Cơ chế điều hành chạy khá tốt trong thời gian đầu từ T1/2009 - T7/2009 những sau đó bị phá vỡ sau khi thanh khoản trên hệ thống ngân hàng liên tục nóng. Khó tiếp cận với lãi suất thị trường 1 các ngân hàng tiến tới tới tiếp cận vốn trên thị trường 2 đã làm lãi suất liên ngân hàng vượt ra khỏi mục tiêu mô hình điều hành. Sau đó từ T3/ 2010 thì tình trạng này đã ổn định chở lại.

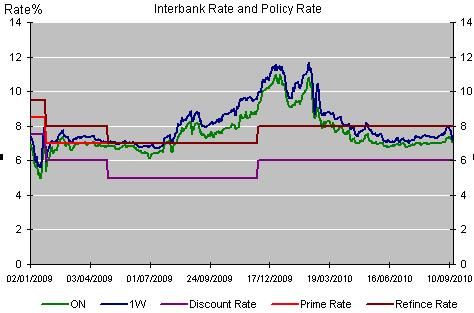

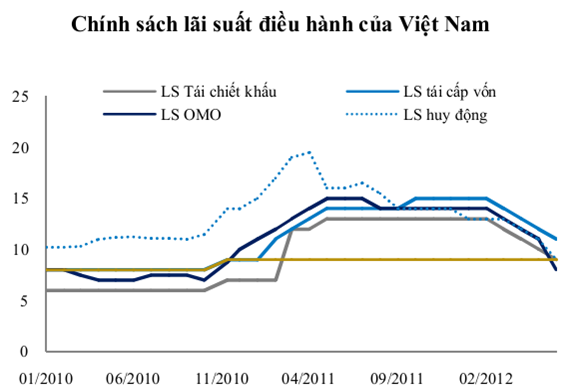

Diễn biến từ T1/2010 - T8/2012: Năm 2010 tình hình lái suất trong nước diễn ra khá êm đềm và các loại lãi suất chạy sát với mục tiêu của NHNN. Nhưng đến T11/2010 thì tình hình bắt đầu nóng lên, thanh khoản các ngân hàng bắt đầu thiếu hụt khi lượng vốn huy động từ dân cư bị hạn chế do lãi suất huy động thấp hơn lạm phát kỳ vọng. Lãi suất liên ngân hàng không những vượt lên những đỉnh cao mới và bung ra khỏi mô hình mục tiêu của NHNN, thời gian này lãi suất cơ bản việt nam đồng chính thức bị bỏ rơi khi NHNN chỉ điều tiết thị trường thông qua 2 lãi suất là lãi suất tái cấp vốn và lãi suất tái chiết khấu. Đây là thời kỳ mà các ông lớn đã hưởng lợi nhuận khá cao từ sự chênh lệch lãi suất giữa lãi suất tái cấp vốn và lãi suất liên ngân hàng.

Cơ chế điều hành tại Mỹ:

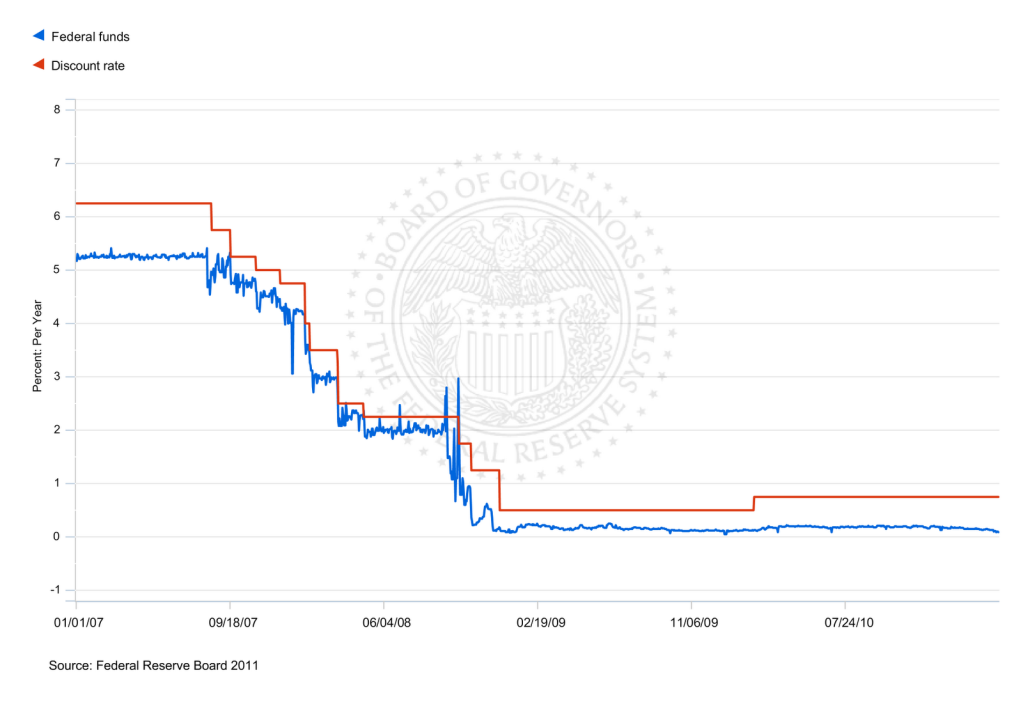

Mỹ dùng lãi suất FFR làm lãi suất sàn, tại sao đây lại là lãi suất sàn vì lý do đơn giản đây là khi FED cho các trung gian tài chính vay tiền để bù đắp thiếu hụt dữ trữ bắt buộc, số tiền đố tuy được hoạch toán có vào tài khảon của trung gian tài chính đi vay nhưng các trung gian tài chính không được phép rút ra ngay cả khi phá sản, do vậy Fed không sợ bị mất số tiền đó, còn khi một trung gian tài chính chddooois tác vay liên ngân hàng, nó phải cắt tiền từ tài khoản tiền gửi của mình chuyển vào tài khảon tiền gửi của đối tác tại Fed, lúc đó bến cho vay không còn thẩm quyền với số tiền đó nữa. vì vậy rủi ro phải gánh chịu của các tổ chức cho vay này cao hơn Fed dẫn đến lãi suất liên ngân hàng cao hơn lãi suất FFR. Trong khi đó lãi suất chiết khấu được xác định là lãi suất thấp nhất và là lãi suất sàn của mô hình, lý do là vì nếu lãi suất này không phải thấp nhất thì các tổ chức tài chính trung gian sẽ đổ xô đi vay chiết khấu, có 3 mức lãi suất chiết khấu khác nhau áp dụng cho ba loại cho vay khác nhau là tín dụng chính (Primary Credit), tín dụng mở rộng (Secondary Credit) và tín dụng thời vụ (Seasonal Credit). Như vậy về cơ chế thì Fed sẽ sử dụng các công khác như nghiệp vụ thị trường mở để tác động tới lãi suất liên ngân hàng và làm cho lãi suất này chạy trong vùng từ sàn (lãi suất chiết khấu) đến trần (lãi suất cơ bản).

Lãi suất FFR và Lãi suất chiết khấu của Hoa Kỳ từ 2007-2011 thể hiện chính sách lãi suất của Fed đối với nền kinh tế trước và sau khi gặp khủng hoảng.

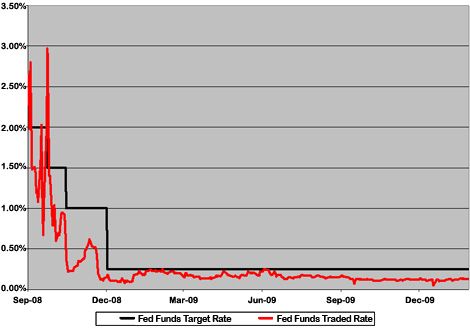

Diễn biến Fed Funds Target rate và Fed Funds Traded Rate từ năm 2008-2009

Mối quan hệ giữa FFR với các lãi suất điều hành chính tại NHTW các nước Nhật, Euro, Anh. FFR có độ nhạy khá cao so với các loại lãi suất khác.

Sự tương quan sát sao giữa FFR và lãi suất LIBOR.View more random threads:

- Phân tích cơ bản - Những tiêu chuần cần chú ý khi phân tích cổ phiếu

- Phân tích cơ bản - Phân tích môi trường ngành với mô hình 5 áp lực - The Porter's Five Forces Model

- Cơ bản về chỉ số: Các loại chỉ số và cách sử dụng (P.3)

- Hỏi : Những yếu tố tác động đến thị trường chung chứng khoán

- Phân tích cơ bản - 10 nghiên cứu kinh tế có ‘ảnh hưởng lớn nhất’ trong 100 năm qua

- Mô hình CAMP, tìm lợi suất danh mục thị trường ở đâu?

- Phân tích cơ bản - Lựa chọn cổ phiếu theo phương pháp CANSLIM

- Phân tích cơ bản - Chọn cổ phiếu theo phương pháp ĐẦU CƠ GIÁ LÊN CANSLIM

- Hotgirl Trâm Anh lộ clip nóng mới nhất

- Đầu tư và đầu cơ

Trả lời kèm Trích dẫn

Trả lời kèm Trích dẫnCác Chủ đề tương tự

-

ý tưởng đầu tư kiếm lợi nhuận chắc chắn 50% trong vòng 10 ngày

Bởi trong diễn đàn BlogTrả lời: 0Bài viết cuối: 14-09-2017, 11:48 AM -

Cơ hội kiếm lợi nhuận chắc chắn 12% trong 5 ngày với cổ phiếu quân sự

Bởi khongbiengioic06 trong diễn đàn BlogTrả lời: 0Bài viết cuối: 25-08-2017, 11:02 AM -

Tin nóng: FED quyết định giữ nguyên lãi suất và giảm khả năng gia tăng lãi suất trong năm nay!

Bởi trong diễn đàn Forex và Hàng hóaTrả lời: 0Bài viết cuối: 17-03-2016, 03:46 AM -

Ngân hàng cố ý chậm giảm lãi suất cho vay?

Bởi ozslim trong diễn đàn Thảo luận Tình hìnhTrả lời: 2Bài viết cuối: 25-05-2012, 12:15 PM -

Ngân hàng hạ lãi suất, tiền sẽ chảy về bất động sản?

Bởi imported_nguyenhanhsocial trong diễn đàn Thảo luận Tình hìnhTrả lời: 2Bài viết cuối: 08-03-2012, 12:26 PM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Introducing the Rabbit Chew Toy - a fun and essential accessory to support your bunny's dental health and overall well-being. Crafted from safe and durable materials, this toy provides rabbits with a...

Keep Your Bunny Happy and Healthy...