Kết quả 1 đến 1 của 1

-

17-01-2014, 12:32 PM #1

Silver member

Silver member

- Ngày tham gia

- Mar 2018

- Bài viết

- 12

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý VỀ PXS

Hiệu quả đang có dấu hiệu cải thiện:

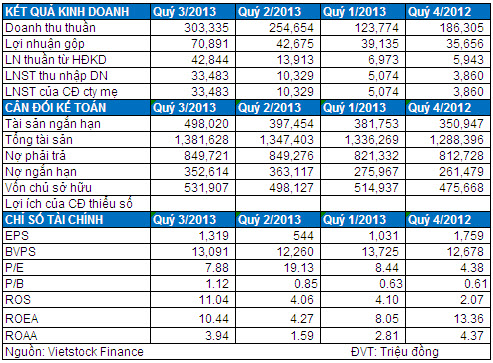

(i) Tỷ lệ lợi nhuận gộp được cải thiện khi đạt 22.5% trong 9T/2013, trong khi cùng kỳ năm ngoái con số này chỉ là 18.5%.

(ii) Chi phí lãi vay được kéo giảm. Cụ thể, tổng chi phí lãi vay của PXS trong kỳ chỉ còn 50.3 tỷ đồng, được kéo giảm đến 33% so với cùng kỳ năm ngoái. Kết quả này có được chủ yếu nhờ vào việc lãi suất cho vay từ các ngân hàng được điều chỉnh giảm trong thời gian qua.

Lãi suất đi vay giảm mạnh và Chủ trương tiếp tục tái cơ cấu các khoản vay. Tổng giá trị khoản vay của PXS tính đến cuối tháng 9/2013 là 622 tỷ đồng, giảm nhẹ 5.9% so với đầu năm. Trong đó, khoản vay nợ ngắn hạn là 133 tỷ đồng và vay nợ dài hạn là 489 tỷ đồng.

Lãi suất đi vay cũa PXS đã được điều chỉnh giảm mạnh trong thời gian qua. Theo giải trình kết quả kinh doanh quý 3/2013, lãi suất vay trung bình của PXS giảm xuống chỉ còn 8% đối với các khoản vay ngắn hàn và 11.5% đối với vay dài hạn, trong khi mức lãi suất trung bình của năm 2012 là 12-15%.

Thông tin gần đây cho thấy PXS cũng đang có chủ trương tiếp tục tái cơ cấu các khoản vay. PXS đang lên kế hoạch sẽ trả nợ trước hạn cho khoản vay dài hạn tại Ngân hàng Bưu điện Liên Việt với giá trị 160 tỷ đồng. Nguồn tiền trả nợ đến chủ yếu từ phát hành cổ phiếu tăng vốn điều lệ và thoái vốn tại CTCP Sản xuất ống thép dầu khí Việt Nam (PVPIPE) cũng như nguồn tiền kết quả kinh doanh có được trong năm 2013.

Nếu điều này được thực hiện thì sẽ giúp PXS tiếp tục tiết giảm đáng kể chi phí lãi vay và giúp gia tăng lợi nhuận trong thời gian tới.

Sẽ hoàn thành kế hoạch doanh thu - lợi nhuận năm 2013. PXS đặt kế hoạch kinh doanh cho năm 2013 với tổng doanh thu 1,380 tỷ đồng, lợi nhuận sau thuế 98.72 tỷ đồng. Như vậy, PXS mới chỉ hoàn thành 49.4% kế hoạch doanh thu và 49.8% kế hoạch lợi nhuận sau khi kết thúc 9 tháng đầu năm 2013.

Tuy vậy, với kỳ vọng đẩy mạnh hạch toán dự án EPCC Mỏ Diamond của Chủ đầu tư Petronas PCVL trong quý 4 (có giá trị gần 1,200 tỷ đồng, kéo dài trong 12 tháng, thời gian khởi công giữa tháng 3/2013), nhiều khả năng PXS sẽ hoàn thành kế hoạch kinh doanh đã đề ra.

Triển vọng kinh doanh ổn định trong năm 2014. Bên cạnh việc hạch toán phần còn lại của dự án EPCC Mỏ Diamond trong năm 2014, việc thi công chế tạo cụm thiết bị Ehouse cho giàn Sư Tử Nâu, dự án BK 14 (dự kiến hoàn thành cuối tháng 2/2014), P3/P4 giàn Thái Bình (600 tỷ đồng), dự án Nhà máy Nhiệt điện Thái Bình sẽ đảm bảo doanh thu và lợi nhuận của PXS trong năm 2014.

Giao dịch và Định giá. Với việc tăng thêm tổng cộng hơn 12.48 triệu cổ phiếu trong năm 2013, PXS đang chịu áp lực lợi nhuận để giảm thiểu pha loãng EPS. Những dự án đang có cùng với việc tái cơ cấu tài chính đang thực hiện nhiều khả năng sẽ giúp PXS giảm bớt rủi ro này và tiếp tục thu hút sự chú ý của giới đầu tư.

Hiện khối lượng giao dịch trung bình 52 tuần của PXS đạt hơn 284 ngàn đơn vị và cổ phiếu đang giao dịch ở mức P/E 7.88 lần và P/B 1.12 lần. P/E và P/B dựa trên mức lợi nhuận sau thuế mục tiêu cho năm 2013 (98.72 tỷ đồng) lần lượt ở mức 6.4 lần và 1.09 lần.

Bảng: Kết quả kinh doanh theo quý và Chỉ số tài chính tóm tắt của PXS

PXS sẽ tăng trưởng rất mạnh trong thời gian tới nhờ vào:

- Các công trình xây dựng ngành dầu khí, đặc biệt là chế tạo giàn khoan sẽ tăng về quy mô và giá trị.

- Việc đầu tư bãi cảng chế tạo kết cấu và lắp máy tại Sao Mai, Bến Đình (Vũng Tàu) là cơ sở để PXS chuyển từ vai trò nhà thầu xây lắp sang nhà thầu chính và tổng thầu trong các dự án chế tạo giàn khoan và xây lắp của dầu khí, giúp cải thiện tỷ suất lợi nhuận.

- Hợp tác với công ty MC Dermott, công ty hàng đầu thế giới trong các lĩnh vực thi công các dự án dầu khí, PXS có cơ hội gia tăng lợi thế cạnh tranh và tham gia các dự án mới.

-......

MỤC TIÊU 3X NĂM 2014.View more random threads:

- PXS - Kết cấu Kim loại và Lắp máy Dầu khí : PAK XONG SƯỚNG!

- HSI-Phân bón Hóa Sinh:Con Trâu là đầu cơ nghiệp

- Cần tìm danh mục đầu tư

- SGT _ BCs tích lũy khá lâu

- MCG: Quý 4 lỗ khủng 172 tỷ kéo cả năm lỗ theo

- DAG - Tập đoàn nhựa Đông Á bước vào kỷ nguyên mới

- Thép nội, thép ngoại giành giật thị trường

- FLC: Đột biến mảng Inox và Lòng vòng “anh nợ tui – tui nợ anh” với Tập đoàn Thành Nam

- Bán Giá Kệ Siêu Thị Và Dịch Vụ Phân Phối Hàng Siêu Thị Tại Sài Gòn!

- Nơi thanh lý kệ sắt v lỗ giá rẻ nhanh chóng nhất thành phố

Trả lời kèm Trích dẫn

Trả lời kèm Trích dẫnCác Chủ đề tương tự

-

PSI: Ngày đăng ký cuối cùng Đại hội đồng cổ đông thường niên năm 2014

Bởi vivawhite trong diễn đàn Công ty chiến ở HNXTrả lời: 0Bài viết cuối: 19-03-2014, 08:09 AM -

FCM: Mục tiêu tăng trưởng lợi nhuận 84% trong năm 2014

Bởi Linh Le trong diễn đàn Doanh nghiệp sàn HoSETrả lời: 0Bài viết cuối: 04-03-2014, 11:42 AM -

SGTT và TGTT phát hành cùng ngày: Hai báo đều nhận có bề dày 19 năm phát triển

Bởi trong diễn đàn Thảo luận Tình hìnhTrả lời: 1Bài viết cuối: 03-03-2014, 07:15 AM -

MDC: Ngày 14/02/2014, ngày đăng ký cuối cùng Đại hội đồng cổ đông thường niên năm 2014

Bởi thoroti trong diễn đàn Công ty chiến ở HNXTrả lời: 2Bài viết cuối: 24-01-2014, 03:54 AM -

VMC: Ngày đăng ký cuối cùng Đại hội đồng cổ đông thường niên năm 2014

Bởi imported_tranchuongbtv trong diễn đàn Công ty chiến ở HNXTrả lời: 0Bài viết cuối: 17-01-2014, 10:49 AM

Quyền viết bài

Quyền viết bài

- Bạn Không thể gửi Chủ đề mới

- Bạn Không thể Gửi trả lời

- Bạn Không thể Gửi file đính kèm

- Bạn Không thể Sửa bài viết của mình

Việc biết về cách sửa chữa UPS (bộ lưu điện) luôn là điều cần thiết, hơn thế nữa còn là địa chỉ sửa chữa uy tín, nhanh chóng. 1. Hướng dẫn sửa chữa ups Hiện tượng UPS không thể lưu điện hoặc thời...

Hướng dẫn sửa chữa ups (bộ lưu...